Intuitiv, schnell und immer aktuell - jetzt Handelsblatt App installieren.

Finanzvergleich AnzeigeSoftwarevergleich AnzeigeImmobilienbewertung Anzeige

Die globale Raumfahrtwirtschaft steht vor einem Wachstumssprung: Bis 2035 könnte der Markt massiv expandieren. McKinsey-Experten erklären, welche Chancen dieser Trend bietet und was es braucht, um sie zu nutzen.

Satellitendaten erschließen neue Wertschöpfungspotenziale für viele Branchen. Foto: Adobe Stock

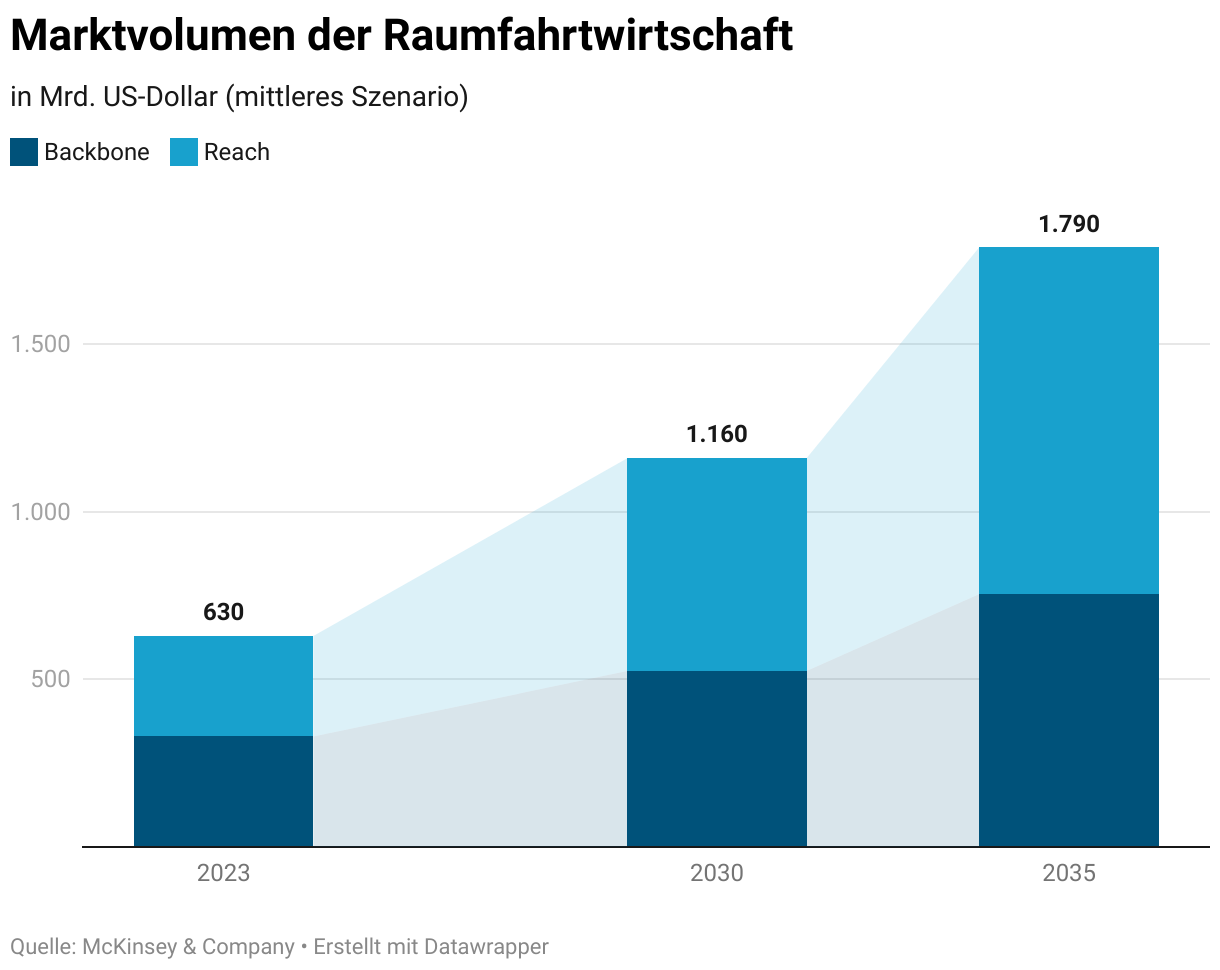

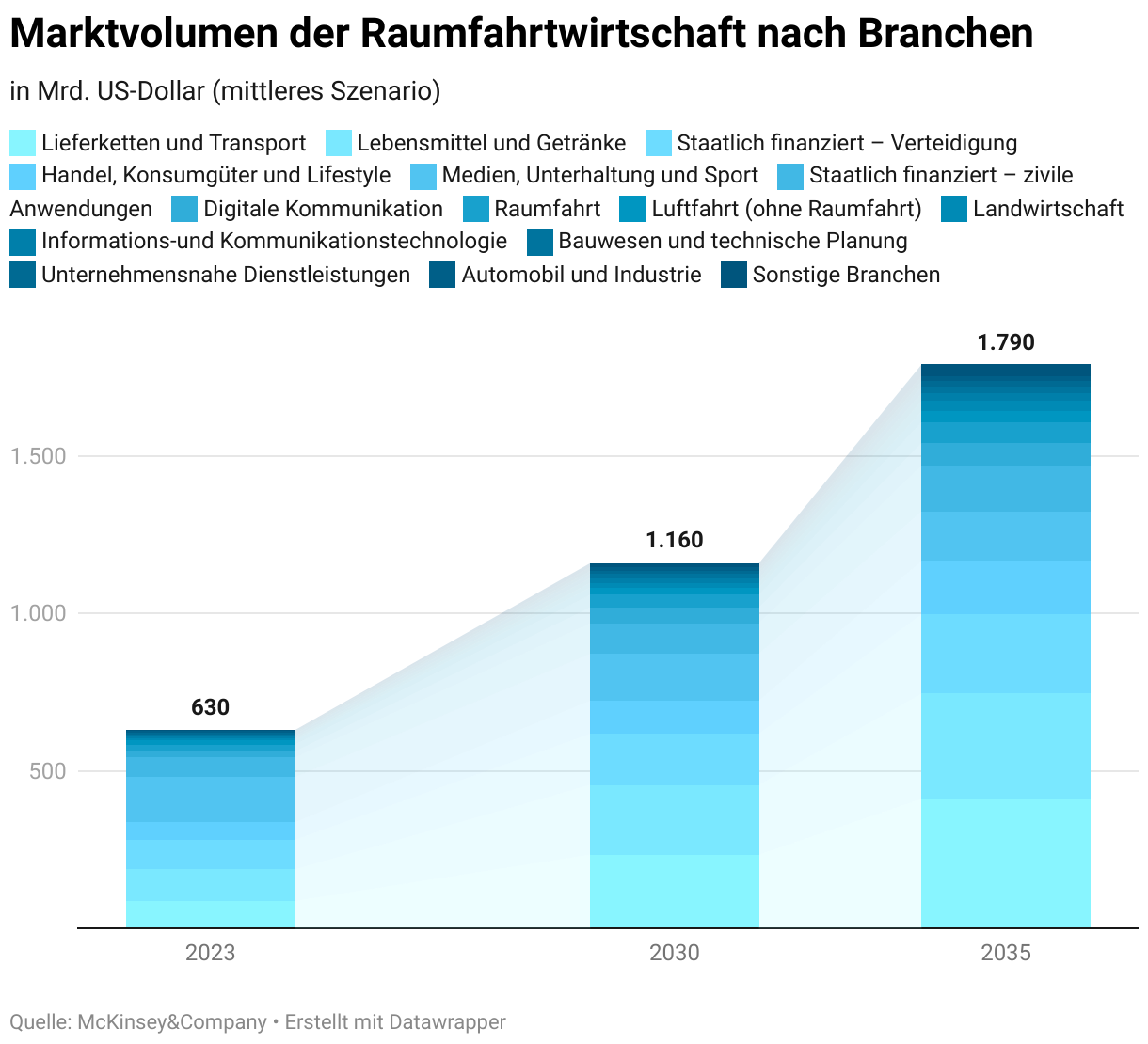

Galten Raketenstarts und Satellitenmissionen noch vor wenigen Jahren als Prestigeprojekte nationaler Raumfahrtbehörden, so gehören sie heute zum Tagesgeschäft privatwirtschaftlicher Unternehmen. Eine gemeinsame Analyse des Beratungsunternehmens McKinsey und des World Economic Forum beziffert das Marktvolumen der weltweiten Raumfahrtwirtschaft im Jahr 2035 in einem mittleren Szenario auf 1,8 Billionen US-Dollar – bei einer durchschnittlichen jährlichen Wachstumsrate von rund neun Prozent.

„Das ist eine Tendenzaussage, zu der wir trotz aktueller wirtschaftlicher Turbulenzen stehen“, betont Björn Hagemann, Senior Partner und Leiter der Aerospace & Defense Practice von McKinsey. „Über die kommenden zehn Jahre hinweg ist der Trend robust.“ Trifft die Prognose zu, wird sich der Markt deutlich besser entwickeln als die globale Wirtschaftsleistung, die laut Schätzungen im Durchschnitt lediglich um drei Prozent pro Jahr zulegen wird.

Für den Infrastruktur-Bereich, der die Entwicklung und Produktion von Hardware umfasst – also Trägerraketen, Satelliten und Bodenstationen –, wirkt die geopolitische Lage als Treiber. Denn sie verleiht dem Thema Raumfahrt strategische Bedeutung. So besteht in Europa der Wunsch, sich beim satellitengestützten Internet nicht allein auf Systeme wie Starlink oder Kuiper von US-Anbietern zu verlassen. „Der Aufbau einer Alternative kann ohne eigene Raumfahrtinfrastruktur nicht gelingen, was Expansionspotenziale für dieses sogenannte Backbone-Segment eröffnet“, erklärt Jakob Stöber, ebenfalls Partner bei McKinsey in München.

Die Prognose schließt aber noch einen weiteren, besonders stark wachsenden Bereich des bestehenden Raumfahrtökosystems ein: das Reach-Segment – Technologien also, die bestehenden Branchen wie der Agrarindustrie oder der Energiewirtschaft neue Wertschöpfung ermöglichen. Der Markt entwickelt sich damit zu einem Querschnittssektor mit strukturellem Einfluss auf zentrale Industrien. Schon heute fließt ein großer Teil der Milliardeninvestitionen in den Raumfahrtsektor an Start-ups, die beispielsweise an Konnektivitätslösungen oder satellitengestützten Datenservices arbeiten.

„Ein breites Spektrum wirtschaftlicher Anwendungen treibt das dynamische Wachstum in diesem Bereich“, erklärt Stöber. So ermöglichen Satellitendaten präzise Ertragsprognosen in der Landwirtschaft, helfen beim Management von Wasserressourcen oder liefern Echtzeitdaten für die Logistikbranche. Versicherer nutzen sie zur Analyse des Risikos von Naturkatastrophen, Infrastrukturbetreiber nutzen sie zur Wartung und Zustandsüberwachung ihrer Anlagen und Bauwerke. Auch der Energiesektor entdeckt Raumfahrttechnologie für sich – etwa beim Monitoring von CO₂-Emissionen oder Methanlecks.

In vielen dieser Felder ermöglichen orbitale Daten nicht nur bessere Entscheidungen, sondern auch automatisierte, vorausschauende Systeme. „Raumfahrt wird zum Enabler – beispielsweise bei der Echtzeitüberwachung von Lieferketten oder in der Präzisionslandwirtschaft“, sagt Stöber. In Verbindung mit Künstlicher Intelligenz könnten digitale Plattformen künftig sogar standardisierte Anwendungen auf Basis von Satellitendaten anbieten – sei es für Flottenmanagement, Umweltschutz oder urbane Planung.

Doch mit dem Potenzial wachsen auch die Risiken: Nicht nur besteht die Möglichkeit gezielter Cyberangriffe auf Raumfahrtinfrastruktur, auch die Bedrohung durch Weltraummüll nimmt zu, zumal verbindliche Regeln zum Umgang damit fehlen. Viele Umlaufbahnen sind bereits überfüllt. Hagemann warnt: „Die Nutzung des Weltalls kann ohne internationale Vereinbarungen langfristig nicht funktionieren.“ Gerade durch die zunehmende Zahl privater Betreiber werde ein klarer Rahmen unerlässlich – inklusive Sicherheitsstandards und Haftungsregeln.

Neben diesen Regulierungsfragen rückt auch die Rolle der europäischen Industrie in den Fokus. Zwar hat der Kontinent mit traditionsreichen Unternehmen wie Airbus und Newcomern wie Isar Aerospace oder Rocket Factory durchaus Erfolgsgeschichten vorzuweisen. Auch die Frühphasenfinanzierung neuer Start-ups funktioniert gut, doch in der anschließenden Skalierungsphase klafft eine strukturelle Lücke: „Das Kapital für den Schritt in die Growth-Phase – also das Hochskalieren – zu beschaffen, stellt häufig ein Problem dar“, sagt Stöber.

Hagemann stimmt zu: Europa brauche dringend Instrumente, um mehr Kapital zu mobilisieren und den hohen Bedarf junger Raumfahrtunternehmen zu decken. Gemeint sind spezialisierte Fonds, staatlich unterstützte Ankerinvestments oder grenzüberschreitende Fundraising-Plattformen, wie sie in den USA bereits existieren. Auch die Beteiligung etablierter Industriekonzerne als Investoren, Kooperationspartner oder Kunden von Start-ups ist nach Ansicht der Experten essenziell, um weltraumbasierte Technologien schneller zur Marktreife zu führen.

Letztlich wird die Investitionsbereitschaft staatlicher und privater Akteure mit darüber entscheiden, ob das mittlere Wachstumsszenario aus der McKinsey-Analyse Realität wird – oder ob es doch anders kommt. Im pessimistischen Fall stagniert der Zugang zum Orbit, und das Marktvolumen erreicht 2035 lediglich etwa 1,4 Billionen Dollar. Im optimistischen Szenario hingegen sinken die Einstiegshürden schneller als erwartet, Anwendungen skalieren global – dann könnte das Volumen auf bis zu 2,3 Billionen Dollar steigen.

In jedem Fall wird es für Europa darauf ankommen, eine aktive Rolle in diesem strategischen Markt einzunehmen. Stöber sieht den Kontinent in einer starken Ausgangsposition – und appelliert, sie zu nutzen: „In den nächsten Jahren entscheidet sich, ob wir sie in einen Wettbewerbsvorteil verwandeln können.“