Intuitiv, schnell und immer aktuell - jetzt Handelsblatt App installieren.

Finanzvergleich AnzeigeSoftwarevergleich AnzeigeImmobilienbewertung AnzeigeUnternehmensberatung AnzeigeKI und Cyber Anzeige

Wer die familieneigene Firma leitet, investiert oft alles in den Unternehmenserfolg. Manche vergessen darüber jedoch die Vorsorge für ihr Privatvermögen. Die Bethmann Bank hilft weiter. Im Geschäftsbereich Entrepreneur und Enterprise vereint sie Private und Corporate Banking – und berät Unternehmer*innen in allen Lebenslagen.

Sollte man sein gesamtes Vermögen in ein einziges Unternehmen investieren? Bei der Geldanlage alles auf eine Karte setzen? Was aus Anlegersicht abwegig klingt, ist in vielen inhabergeführten Unternehmen eine Selbstverständlichkeit. Denn wer seine Firma selbst gegründet und aufgebaut hat, wer das Familienunternehmen in zweiter oder dritter Generation führt, für den wird der Fortbestand dieses Unternehmens zum Lebenssinn. Alles wird in dieses Ziel investiert: alle Zeit, alle Energie, alles Geld.

Mit der persönlichen Vermögensplanung, mit Aktien und Staatsanleihen, Immobilienanlagen und Private-Equity-Fonds kommen viele Unternehmer*innen hingegen erst spät in Berührung. „In Bezug auf ihr Geschäft gehen unsere Kunden sehr strategisch und planvoll vor“, erzählt Maximilian Kleyboldt, der als Wealth Planner bei der Bethmann Bank tätig ist. „In Bezug auf das private Familienvermögen eher weniger.“

Die Bethmann Bank sehe es als ihre Aufgabe an, ihre Kund*innen so früh wie möglich für das Thema zu sensibilisieren, so Kleyboldt. Und er setzt dabei auf eine bewährte Methode: Das Probesterben. Klingt dramatisch – und ist es mitunter auch. Denn wenn der Bankberater mit seinen Kundinnen und Kunden durchspielt, was im Falle eines plötzlichen Todes mit ihrem Vermögen passieren würde, ist die Überraschung oft groß. „Eine Unternehmerin musste feststellen, dass ihre Familie im schlimmsten Fall mit bis zu 30 Mio. Euro Erbschaftssteuer belastet würde.“

Diese Erkenntnis brachte sie dazu, sich intensiv mit der Unternehmensnachfolge und der Aufstellung ihres Privatvermögens zu beschäftigen. Begleitet durch die Berater der Bethmann Bank. „In solchen Fällen schauen wir uns die Situation der Kunden ganz genau an“, sagt Kleyboldt. „Wie alt sind sie? Wie ist die Familienkonstellation? Für wen muss vorgesorgt werden? Stehen potenzielle Nachfolger bereit oder nicht? Welche steuerrechtlichen Besonderheiten müssen wir beachten?“

Der Vorteil der Bethmann Bank: Die Mitarbeitenden kennen ihre Kunden oft schon seit Jahren, haben sie mit Krediten bei wichtigen Investitionen und der allgemeinen Unternehmensfinanzierung unterstützt. Viele Unternehmer*innen freuen sich, wenn sie für die Betreuung des Familienvermögens auf vertraute Partner zurückgreifen können.

Möglich wird dies durch den Geschäftsbereich Entrepreneur & Enterprise, der geschäftliche und private Aspekte des Unternehmertums miteinander verbindet. „Die meisten Banken trennen strikt zwischen Corporate und Private Banking. Das entspricht aber nicht der Lebensrealität von Familienunternehmen“, erklärt Wilhelm Weber, Firmenkundenberater bei der Bethmann Bank. Zwar starte die Geschäftsbeziehung oft im Darlehensbereich. „Aber früher oder später müssen sich alle mit Themen wie Vermögensmanagement, Unternehmensverkauf oder -nachfolge beschäftigen. Dann sind wir zur Stelle.“

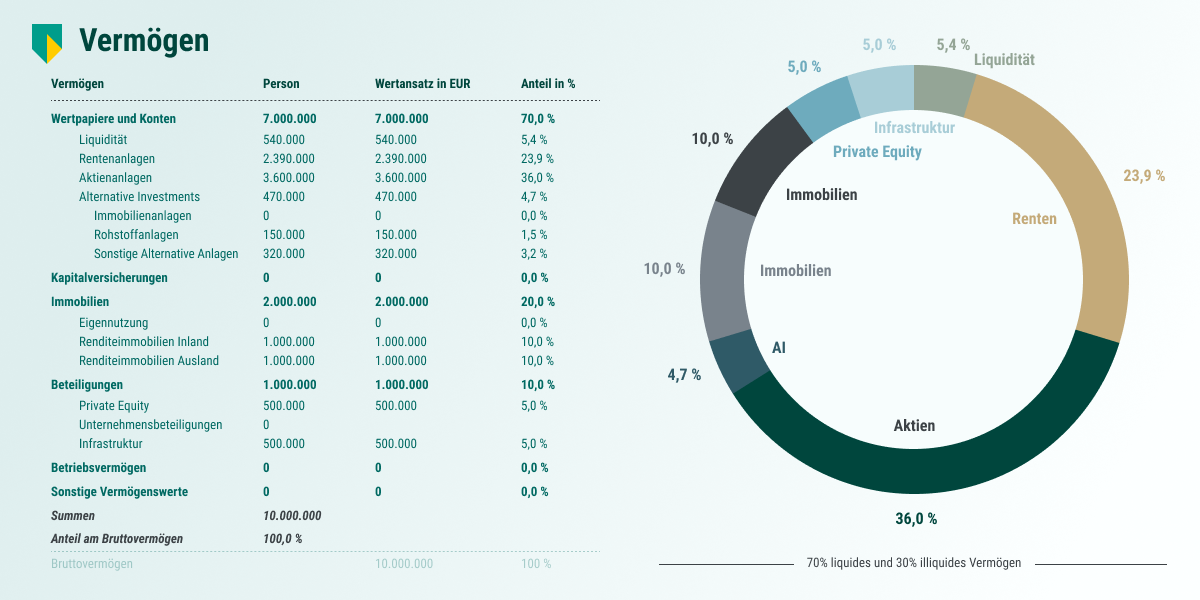

Zur Stelle ist dann auch Wealth Planner Maximilian Kleyboldt. Und der rät seinen Kunden bei der Vermögensanlage vor allem zu einem: „Das A und O ist die strategische Asset-Allokation.“ Gemeint ist die Aufteilung des Vermögens in mehrere Teile, die in unterschiedliche Anlageklassen und Einzelinvestments angelegt werden. „Ein optimal geschütztes Vermögen besteht aus einem gesunden Mix mehrerer Assetklassen“, so Kleyboldt.

Das Zauberwort lautet also: Diversifikation. Ungefähr das Gegenteil dessen, was viele Unternehmer*innen bisher praktiziert haben. Und so muss Kleyboldt mitunter einiges an Überzeugungsarbeit leisten. Vor allem dann, wenn sich die Familienmitglieder nicht einig sind. „Zurzeit begleite ich einen Immobilienunternehmer, der gemeinsam mit seinen beiden Geschwistern fast das gesamte Familienvermögen in die eigenen Gesellschaften investiert hat“, berichtet der erfahrene Vermögensberater. „Der Kunde selbst sieht das Klumpenrisiko, er möchte einen Teil der Immobilien verkaufen und sich breiter aufstellen. Aber seine Geschwister sagen: Wir machen das seit 40 Jahren so und es lief immer alles gut. Warum sollten wir etwas ändern?“

Kleyboldts Aufgabe ist es in einem solchen Fall, alternative Szenarien aufzuzeigen, Risiken und Chancen abzuwägen, Simulationen durchzuführen. „Wir können deutlich aufzeigen, dass eine ganzheitlich ausgerichtete Vermögensstruktur, zusammengesetzt aus Liquidität, Renten, Aktien, Rohstoffen, aber auch Immobilien und Private Equity eine durchschnittlich höhere Rendite erwarten lässt als ein einseitiges Immobilieninvestment.“

Ob der Kunde seine Geschwister von dem Strategiewechsel überzeugen kann, ist noch unklar. Zu wünschen wäre es ihm. Denn im Vermögensmanagement ist es einfach nicht sinnvoll, alles auf eine Karte zu setzen.