Intuitiv, schnell und immer aktuell - jetzt Handelsblatt App installieren.

Finanzvergleich AnzeigeSoftwarevergleich AnzeigeImmobilienbewertung AnzeigeUnternehmensberatung Anzeige

BNPL ist ein Riesenmarkt, den Banken nicht der Konkurrenz überlassen dürfen. Wie sie ihren Kunden kurzfristig digitale Finanzierungslösungen anbieten können, zeigt eine Kooperation der Volkswagen Bank mit [credi2].

Corona-Pandemie und Digitalisierung machen deutlich: Es ist keine Frage mehr, ob Banken ihre Geschäftsmodelle ändern müssen. Die Frage ist vielmehr, wie schnell und flexibel sie diese an die Dynamik des Wandels anpassen. Schon seit einiger Zeit geraten traditionelle Finanzinstitute durch Neobanken wie N26 und Revolut unter Druck. Zusätzlich drängen moderne Zahlungsanbieter wie Klarna und Affirm mit „Buy now, pay later“-Lösungen (BNPL) in den Markt und drohen die Schnittstelle zum Kunden zu besetzen. „BNPL ist ein Megatrend und wird die Finanzwelt in den nächsten Jahrzehnten verändern“, sagt Daniel Strieder, CEO und Gründer von [credi2] voraus. Das Wiener Fintech setzt BNPL-Lösungen für Banken und Händler um. Es wurde in Österreich vor kurzem unter die Top 20 der besten Start-ups 2021 gewählt.

Gerade bei jüngeren Kunden ist BNPL sehr beliebt. Mehr als sieben von zehn unter 35-Jährigen schätzen die Möglichkeit, höherpreisige Waren nach dem Kauf bequem in Raten abzuzahlen, so eine Studie des Fintechs. Aber auch ältere Verbraucher und Händler fordern solche Angebote ein. „Banken können den BNPL-Trend dabei zu ihrem Vorteil nutzen“, sagt Daniel Strieder. „Die Menschen vertrauen ihnen als Institution, die sich sorgfältig um ihre Geldgeschäfte kümmert.“

Doch den neuen Megatrend lassen viele Banken bislang links liegen. „Sie scheitern an fehlendem Know-how und IT-Ressourcen, um ein Produkt schnell zur Marktreife zu bringen“, so der [credi2]-CEO. Als europäischer Anbieter von White-Label-Lösungen für BNPL will sich Strieder mit seinem Team 2022 noch stärker als Partner traditioneller Banken positionieren, denen digitale Finanzierungslösungen bislang fehlen.

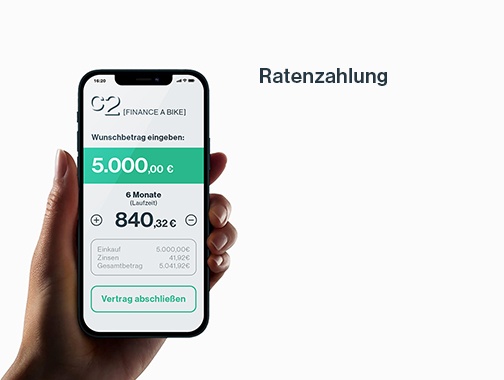

Erfolgreiche Partnerschaften ist das Fintech bereits unter anderem mit der Volkswagen Bank eingegangen. Die Captive Bank hat frühzeitig darauf gesetzt, flexible Mobilitätslösungen mit digitalen Ratenzahlungen zu verbinden. Das Resultat war FINANCE A BIKE, mit dem Kunden ihr Wunschfahrrad in Höhe von bis zu 10.000 Euro online finanzieren und dabei die Laufzeit frei wählen können.

Mit FINANCE A BIKE bietet die Volkswagen Bank Fahrradhändlern eine unkomplizierte Online-Finanzierungslösung

Im deutschen Fachhandel ist die BNPL-Lösung ein Renner. Innerhalb weniger Monate haben sich mehr als 1000 Händler auf dem FINANCE A BIKE-Portal angemeldet, um ihren Kunden diese Online-Ratenzahlung kostenlos anzubieten. Das Handling ist für die Händler genauso unkompliziert, wie die Kreditbeantragung für die Kunden. Ist der Vorgang abgeschlossen, registriert der Händler den Abholcode und die Rechnungsnummer im Händlerportal und erhält von der Volkswagen Bank den Kreditbetrag. Daniel Strieder: „Für die Volkswagen Bank hat diese BNPL-Lösung den Vorteil, dass sie Kunden dort erreicht, wo sie zahlen.“

Berührungsängste zwischen der renommierten Bank und dem jungen Fintech gab es nicht. „Die Volkswagen Bank wollte eine intuitive schnelle Lösung. Als [credi2] setzten wir die Bedürfnisse und Anforderungen effizient um. Entscheidend dabei war der Mix aus dem Vertrauen in die renommierte Bank und die innovativen Ideen eines Start-ups.”erzählt der [credi2]-CEO.

So entwickelte das Fintech den Kern der neuen Anwendung: die digitale Prozesskette mit angeschlossenem Front- und Back-End. Die Volkswagen Bank und eine ihrer Tochtergesellschaften setzten die geschäftliche Einbindung unter Berücksichtigung der Bankregularien auf. Daniel Strieder: „In nur vier Monaten war ,FINANCE A BIKE‘ marktreif“.

Zehn Minuten dauert es heute im Schnitt, bis Kunden den Online-Kredit beantragt haben. Doch nicht nur für Traumräder ist „Buy now, pay later“ die Lösung. „Im Bereich Mobilität ist ein solcher Ratenkredit auch für E-Scooter denkbar oder für Wallboxen, um E-Autos zu laden“, sagt Daniel Strieder. Und natürlich auch in anderen Bereichen des alltäglichen Lebens, in denen Kunden gerne zu einem höherpreisigen Produkt oder einer teureren Dienstleistung greifen.

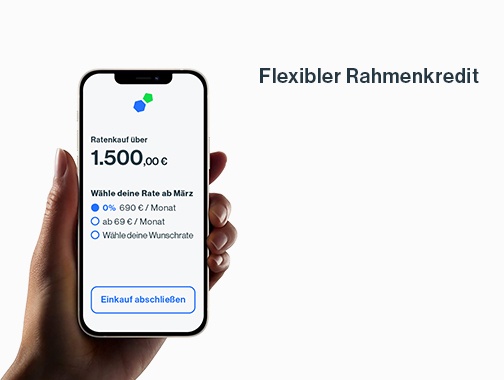

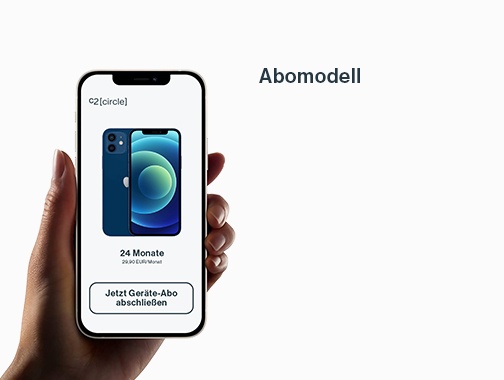

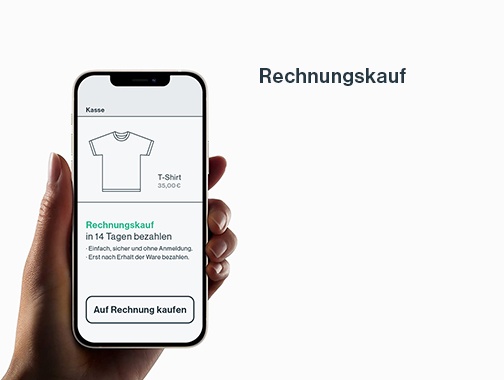

Dabei sind es nicht nur Ratenzahlungen als BNPL-Lösung, die Kunden einen flexiblen Kauf ermöglichen, sondern auch das Abomodell, der Rahmenkredit oder der Rechnungskauf. All diese Lösungen gehören zum umfangreichen Produktportfolio von [credi2], für die das Fintech auf eine modular aufgebaute Plattform zurückgreift. Die einzelnen Module ermöglichen es, BNPL maßgeschneidert für jeden Partner in wenigen Schritten umzusetzen. Daniel Strieder: „Unsere Lösungen bieten, was Banken oder andere Kunden wünschen und was das Gesetz verlangt.“

Papierlos. Mobil. Schnell.

Warum kaufen, wenn auch mieten geht.

Einfache Finanzierung.

Eine der beliebtesten Zahlarten.